Änderungen bei innergemeinschaftlichen Lieferungen und innergemeinschaftlichen Reihengeschäften ab 01.01.2020

Innergemeinschaftliche Lieferungen sind unter bestimmten Voraussetzungen umsatz-steuerfrei. Spiegelbildlich unterliegt der innergemeinschaftliche Erwerb im Bestimmungsland der Umsatzsteuer. Ab dem 01.01.2020 werden die Voraussetzungen der Steuerfreiheit bei innergemeinschaftlichen Lieferungen verschärft (vgl. hierzu bereits Autaco Monthly 12/2019).

Die Vorlage der USt-ID-Nr. des Abnehmers ist künftig eine materiell-rechtliche Voraussetzung für die Steuerbefreiung der innergemeinschaftlichen Lieferung. Der Abnehmer der Lieferung muss folglich in einem anderen EU Mitgliedstaat für umsatzsteuerliche Zwecke erfasst sein, d. h. er muss im Zeitpunkt der Lieferung eine USt-ID-Nr. besitzen, die ihm in dem anderen Mitgliedstaat erteilt wurde, und er muss diese gegenüber dem liefernden Unternehmer verwenden.

Des Weiteren entfällt für innergemeinschaftliche Lieferungen die Umsatzsteuerbefreiung, wenn der Lieferer keine zusammenfassende Meldung abgibt bzw. wenn diese unrichtig oder unvollständig erstellt wurde.

Ab dem 01.01.2020 entfällt die Erklärungspflicht im Falle des Verbringens von Waren durch den Lieferanten in ein Konsignationslager im Bestimmungsland, wenn bestimmte Voraussetzungen erfüllt sind. Die Beförderung oder der Versand von Gegenständen in ein EU-Land ist auch dann umsatzsteuerfrei, wenn die Gegenstände zunächst nicht ausgeliefert, sondern eingelagert werden.

Voraussetzung dafür ist u. a., dass dem deutschen Unternehmer die vollständige Anschrift des Erwerbers im Zeitpunkt des Beginns der Beförderung oder Versendung bekannt ist. Weiterhin muss die Ware spätestens nach Ablauf von zwölf Monaten nach der Bestückung des Lagers wieder entnommen worden sein. Dazu sind umfangreiche Nachweise und Aufzeichnungen zu führen.

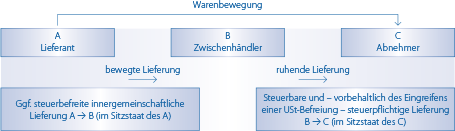

Hinsichtlich der innergemeinschaftlichen Reihengeschäfte existierte bisher keine EU-einheitliche Regelung. Durch die sog. „Quick Fixes“ wird nun auch der Begriff des Reihengeschäfts EU-weit einheitlich definiert. Die einheitliche Regelung ordnet in einem Reihengeschäft die bewegte Lieferung grundsätzlich der Lieferung an den mittleren Unternehmer (Zwischenhändler) zu, wenn er die Gegenstände selbst oder auf seine Rechnung durch einen Dritten versendet oder befördert. Dies entspricht der bisherigen deutschen Rechtsauffassung.

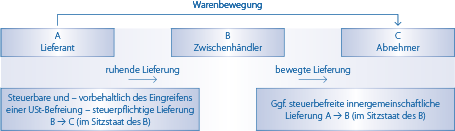

Abweichend davon wird die Versendung oder Beförderung nur der Lieferung von Gegenständen durch den Zwischenhändler zugeschrieben, wenn der Zwischenhändler seinem Lieferer die USt-ID-Nr. mitgeteilt hat, die ihm vom Mitgliedstaat, aus dem die Gegenstände versandt oder befördert werden, erteilt wurde.

Erscheinungsdatum:

{kind=link}

{kind=link}